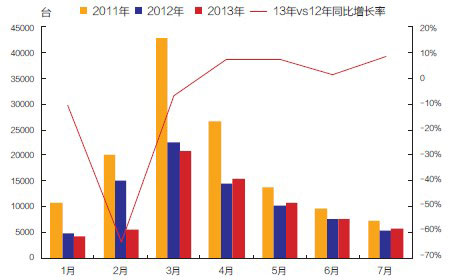

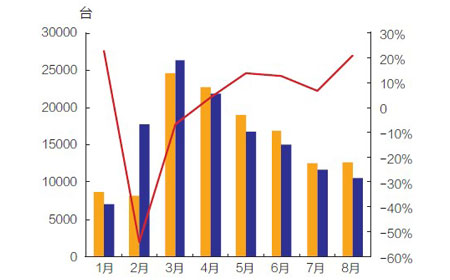

摘要:据中国工程机械市场调研中心公布数据显示,2013年8月,中国工程机械市场指数CMI有小幅回升,达到89,同比上升15.6%,环比上升14.1%。

2012年,中国工程机械市场经历了10年来首次下滑,“资金链问题”“洗牌”等词汇不绝于耳。但经济形势的下滑更大程度上归因于结构性问题,而不完全是周期性下滑。于是,在一面经历着无法避及的惨痛下滑之时,业内企业纷纷开始了调整、转型、升级之路。所幸,在2013年尚未结束的时候,我们已经看到了上述并不激动但足以有一些慰藉的市场表现。

当然,形势依旧不允许我们懈怠。在基建投资增速减缓、流动性趋紧的情况下,工程机械短期内需求仍动力不足,CMI数值在微弱上涨的同时也表明市场依旧存在下滑的可能。在工程机械行业复苏之路上,革命尚未成功,同志仍需努力。 【全文】 |