全部

企业

产品

专题

图片

视频

新闻

共有83662条相关内容信息

事件 2010年成都新筑公司实现营业收入13.96亿元,比上年同期增长36.5%;营业利润1.41亿元,同比增长24.48%;归属母公司所有者净利润1.43亿元,同比增长31.25%。每股盈利为1.25元。分红预案10转10派3元。 评述 成都新筑公司主要业务结构包括声屏障、桥梁支座、搅拌设备、路面施工机械、预应力锚具和桥梁伸缩装臵。2010年内公司各项主营业务中除桥梁支座和预应力锚具收入同

徐工机械主要从事各种筑路机械、铲运机械、混凝土机械等工程机械产品的开发、制造、销售业务。其中,工程机械行业收入占主营收入的88.39%。公司荣获全国建设机械行业“卓越绩效模式先进企业”称号;“徐工牌”装载机顺利通过中国名牌产品复评,压路机产品再次获得中国免检产品的称号。据数据显示,公司2010-2012年综合每股盈利预测值分别为2.75、3.40、4.06元,对应动态市盈率为21倍、17倍和14倍

高空作业平台是工程机械细分品类中最有成长性的赛道 ,目前国外发展进入到成熟期(2018年市场规模约851亿元),国内市场依旧处于起步阶段。 浙江鼎力作为国内龙头,产品力、公司治理、品牌渠道、生产制造能力均具备很强的先发优势。国内先发优势显著,充分受益行业高成长。与欧美全球龙头相比,浙江鼎力人工成本优势显著,产品性价比更高,2018年毛/净利率42%/28%,构筑高盈利护城河。 浙江鼎力高空作业平

徐工机械(000425)10月30日晚间披露了三季报,公司降本增效、毛利率提升明显。此外,公司现金流改善了、研发费用提升了,践行内涵式高质量发展理念又取得了新成果。 降本增效,毛利率继续提高 前三季度,徐工机械实现营业收入716.7亿元,同比下降4.51%,其中第三季度203.9亿元,同比下降3.83%,降幅较上半年有所收窄。 徐工机械三季

4月27日,中联重科发布2023年一季度业绩报告。报告显示,期内公司实现营业收入104.26亿元,同比增长4%,业绩增速转正;实现归属于公司股东的净利润为8.10亿元,毛利率同比提升6.32个百分点,提升至26.39%,经营质量持续提升。公司始终围绕高质量发展的目标,深入推进数字化、智能化、绿色化转型升级,持续拓展海外市场,持续保持高质量发展的稳健态势。 中联重科表示,2023年是全

三一重工海外毛利率首次超过国内 2022年,三一重工国际化加速前进,海外市场营收强劲增长、高端市场快速提升、核心产品份额大幅提升,国际竞争力和品牌知名度持续提升。 海外毛利率首次超过国内 年报显示,2022年,三一重工在海外市场营收为365.7亿元,同比增长47.20%,在总营收中的占比达到45.70%,同比上升22.30%。其中,不含普茨迈斯特的国际销售收入301.4亿元,同比

中泰证券发布机械行业研报称,2022年需要深度感知机械行业各细分赛道所处周期的变化,特别看好双碳产业、3C设备、核心零部件,看好光伏设备及钙钛矿产业链、天然气设备、激光装备、锂电设备、口腔数字化设备等。 观点如下: 复盘过去10年,机械行业的利润表和资产负债表均体现出一轮较完整的U型周期,即“十年更新周期”。2011年是更新周期的左侧,2017年是这一轮周期底部的右侧元年,2022年机

徐工机械2021上半年共实现营收532.3亿元,同比增长51.8%,归母净利润38.0亿元,同比增长84.5%,扣非归母净利润36.3亿元,同比增长79.2%,经营+现金流37.5亿元,同比增长648.6%。 市场份额回升增速领跑工程机械行业 受国内外工程机械需求持续火爆驱动,公司主导产品线全面发力,上半年行业8类主机销量增速同比增长32.9%,徐工同比

6月30日晚,山河智能发布2021年半年度业绩预告,预计实现扣非后净利润4.10亿元至5.17亿元,同比增长15%至45%。山河智能董秘王剑表示:“今年二季度,工程机械销售情况持续良好,上半年度业绩较为理想。” 由于制造工程机械所需的铜、铝、钢材、橡胶等大宗材料均有不同程度上涨,对工程机械行业普遍构成压力。对此,王剑表示:“大宗材料价格持续上涨,对工程机械板块业务毛利率有一定影响。我们已采取下游产

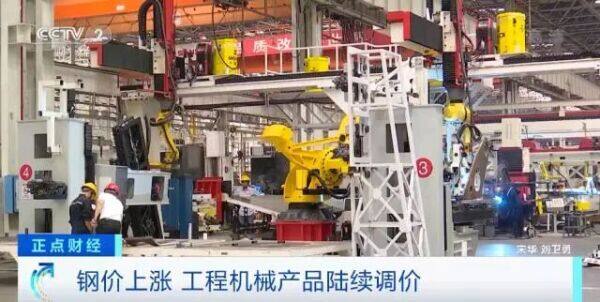

由于原材料涨价,近期工程机械主机厂开启了涨价模式。进入5月份以来,中联重科站类机械、起重机械,徐工塔式起重机、施工升降机、临工装载机先后发出涨价通知,背后原因是钢材等原材料价格的持续走高。 根据各家企业发布的产品调价通知函,中联重科、徐工机械分别自5月17日、6月1日起,执行发货的塔机和升降机全系列产品按照产品钢材净重,价格上调1000元/吨。山东临工装载机价格按不同系统分别上调8000元/台到2

8月25日,恒立液压发布2020年半年报称,公司今年上半年实现营收34.6亿元,净利润9.86亿元,分别较上年同期增长23.75%、47.01%。报告期内公司业绩增长,主要受益于产品销售实现增长,其中挖机油缸产品收入同比增长16%,子公司液压科技泵阀销量大幅提升,收入同比增长86%。 江苏恒立液压股份有限公司 受益于国内外下游行业市场需求强劲增长,近三年来,恒立液压产品销量和销售额均大幅提升

为继续发挥高新技术产品在安徽省高新技术产业发展中的引导作用,日前,市科技局召开了2019年安徽省高新技术产品评审会,华菱汽车自主研发的“汉马CM6D10国五柴油发动机”产品,经省高新技术产品认定专家评审会一致通过,被认定为高新技术产品,并颁发了《安徽省高新技术产品认定证书》。 华菱汽车自主研发的“汉马CM6D10国五柴油发动机” 据了解,被认定的高新技术产品必须属于国家科学技术部颁布的《

4月24日,三一重工发布2019年度业绩报告显示,报告期内,公司实现实现营业收入756.65亿元,同比增长 35.55%;归属于上市公司股东的净利润112.07亿元,同比增长83.23%;经营活动产生的现金流量净额 132.65亿元,同比增长26.01%。公司总资产905.41 亿元,归属于上市公司股东的净资产444.21亿元。 事实上,随着三一重工连续多年经营业绩保持高增长的背后,离不开其经

在配件库存管理中,我曾经介绍过“报童模型”(Newsvendor Model),根据每天报纸销量的历史统计数据,用报童模型来预测每天采购多少报纸才能赚得最多、风险最小。 图片:“预测” 每年的年末,工程机械行业各主机厂和代理商最关心的问题不是客户满意度,而是明年市场的走势和销量预测。对于主机厂来说,一年要生产多少台设备一直有很大的不确定性,很多人都觉得销量预测就像一场赌博,不到年底没有人

中联重科公司核心产品混凝土机械、工程起重机、塔机销量和订单均实现高速增长,根据各产品销量情况,中银国际证券预计:混凝土机械整体增长约50%,对应营收约85亿元,其中泵车和搅拌车增速较高,预计达到80%,搅拌站保持20%的稳定增速。 中联重科工程起重机 工程起重机营收增长约80%,对应营收75亿元左右;塔机第二季度每月基本都是满产状态,月产值9亿元左右,上半年销售收入约36亿元,同比增长接近10

近日,三一重工回复了上交所对其2018年中报的问询函,在回复函中,三一重工解释了上半年起重机其毛利率下降的原因以及公司信用销售为何大幅增加。 国内销售比重上升18%拉低整体毛利率 三一重工中报披露,起重机产品实现营业收入41.02亿元,同比增长78.47%,毛利率为24.56%,相比于上年同期减少了8.54个百分点。该公司的其他业务中,相对于起重机毛利率同比下降,其他产品毛利率有所上升,其中混凝土

点评:徐工机械公告2017 年半年度业绩预告,2017 年1-6 月预计实现盈利5-6 亿元,同比增293.67%-372.40%,实现每股收益0.071-0.086 元,业绩超预期。 行业回暖持续超预期,竞争格局不断优化。①行业景气度超预期。 2017 年1-5 月全行业汽车起重机销量7350 台,同比增87.12%;同期徐工机械汽车起重机销量增幅106.44%,高于行业近20 个百分点,徐工机

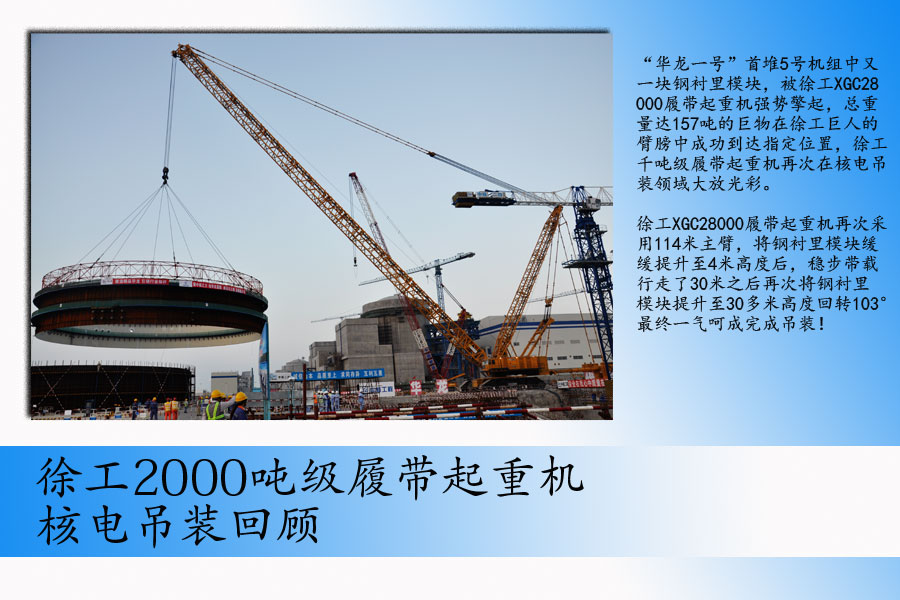

7月10日,来自全国风电吊装领域的数百位大咖齐聚一堂,共商风电吊装未来发展方向,现场共同见证全球首台八轴千吨级全地面起重机交接仪式!徐工集团董事长、党委书记王民出席会议,并将XCA1200金钥匙交付客户手中。 徐工集团董事长王民将全球首台八轴XCA1200金钥匙交付客户手中 XCA1200将在风电领域为客户创造领先价值 近几年,风电作为应用最广泛和发展最快的新能源发电技术,已在全球范围内实现规

【第一工程机械网 独家报道】2015年10月22日,2015中国工程机械营销&后市场大会,暨2015年中国工程机械代理商年会、2015中国工程机械协会维修及再制造分会年会在安徽合肥拉开大幕,数百名来自中国工程机械产业链上的代理商、维修服务商、制造商、专家及媒体莅临会议,主会场及分论坛会场座无虚席。 2015 年,中国经济继续呈现中低速发展态势,工程机械行业依然在低谷中徘徊,系统性风险加剧,

中国一重、*ST二重等5家重型机械企业的年报已经陆续公布,主营业收入及净利润同比都出现了下滑,5家企业中有3家利润出现了亏损。受宏观经济的影响,今年上半年情况依然没有得到好转。正如业内所预测,前途难料。产能过剩,利润过低,回款难度大依然是困扰企业的主要问题。企业依然期待通过新产品获得新的利润,力争今年全年扭亏为盈。利润出现亏损 记者对上半年公告数据进行了收集。中国一重(601106)2013年上半

对三一重工、中联重科、徐工机械、柳工、厦工股份、山推股份、安徽合力、常林股份、山河智能、河北宣工十家工程机械行业上市公司2008Q1~2013Q2主要财务指标进行了逐季对比分析,结合近期行业观点,总结如下:市场缓慢复苏,工程机械板块收入降幅仍在高位,利润降幅有所收窄。土方机械(挖掘机、装载机、推土机等)和路面机械的销量同比增速在今年二季度由负转正;叉车销量的同比增速在今年一季度由负转正;而起重机械

中国龙工(03339.HK)公布6月止上半年度,收益44.74亿人民币(下同),按年下降5.3%。由于美元贬值令美元计值债务产生汇兑收益,以及经营及财务开支减少,录得纯利增长24.2%至3.43亿元,每股盈利8分。不派中期息。 期内,毛利9.97亿元,上升2%;受惠轮式装载机系列产品单位成本大幅下降及材料成本持续下降,毛利率由20.7%,扩至22.3%。

公司上半年营业收入66.37亿元,同比减少10.23%,净利润2.61亿,同比减少15.77%,每股收益0.23元,略高于我们0.22元的预期。上半年总毛利率20.44%,较一季度的19.43%继续提升,为最近10个季度的最高水平。公司除融资租赁外的毛利率为18.89%,较去年同期15.02%提升3.87%,主要得益于产品结构改善及发动机自配率提高。此外,公司租赁板块归还银行贷款16亿元,亦使该板

2013年1季度,柳工实现营业收入3,120百万元,同比减少8.9%,归属上市公司股东净利润92百万元,同比减少37.51%。EPS为0.08元。需求不振导致销量下滑:工程机械行业在12年需求大幅下滑之后,13年1季度,由于固定投资增速下滑(较12年同期下降10个百分点),工程机械产品需求仍然不振,导致公司产品销量的下滑:公司装载机实现销量7,260台,同比下滑22.71%;挖掘机实现销售1,16

2013年4月26日晚,中联重科正式宣布截止2013年3月31日的第一季度公司业绩。根据中国公认会计原则,中联重科2013年一季度实现营业收入59.63亿元人民币,同比下降48.64%;实现归属于母公司股东的净利润5.92亿元人民币,同比下降71.67%,基本每股收益为0.08元人民币;公司第一季度毛利率为35.65%,较去年全年稳中有升。公司认为,在报告期内宏观经济复苏乏力、工程机械行业市场需求

导读:3月28日,中联重科公布了2012年年报。据年报显示,截止2012年12月31日,中联重科实现营业收入480.71亿元人民币,同比增长3.77%;归属于母公司股东的净利润73.30亿元人民币,同比下降9.12%,基本每股收益为0.95元人民币;经营活动产生的现金流量净额为29.60亿元人民币,同3月28日,中联重科公布了2012年年报。据年报显示,截止2012年12月31日,中联重科实现营业

3月29日,中联重科宣布截至2012年12月31日的全年业绩:2012年中联重科实现营业收入480.71亿元人民币,同比增长3.77%;实现归属于母公司股东的净利润73.30亿元人民币,基本每股收益为0.95元人民币;经营活动产生的现金流量净额为29.60亿元人民币,同比增长41.42%。董事会建议以总股本为基数,向全体股东每10股派发现金红利人民币2元(含税)。 2012年,中联重科整体运行情况

事件概述:2012年公司实现营业收入和净利润分别为10.45亿元和2.75亿元,同比分别下滑7.79%和15.29%,实现摊薄每股收益0.44元。分配预案:每10股派息1.53元(含税)。 投资要点: 挖掘机行业低迷导致公司业绩下滑,但表现优于行业。受2012年宏观经济下滑和投资增速的放缓影响,挖掘机行业持续低迷。2012年,公司挖掘机油缸销量为156227只,同比下滑15.6%。公司2012年国

【第一工程机械网 独家报道】三一重工于2012年8月31日公布的半年报显示,上半年三一营业收入为317.6亿元,同比增长4.6%;营业利润为59.7亿元,同比减少18.61%;归属于上市公司股东的净利润为51.60亿元,同比下降13.12%;基本每股收益为0.68元。 三一2012半年报主要会计数据 主营业务及地区销售数据 三一重工是中国最大的工程机械制造商,其中挖掘机械自2011年开始超越外资

上半年净利润同比下降13%,业绩低于预期。2012年上半年,公司实现营业收入317.6亿元,同比上升4.6%,归属于上市公司净利润为51.60亿元,同比下降13.12%,对应每股收益0.68元,业绩低于我们此前0-5%的增速预期,加权平均净资产收益率为23.33%。 混凝土机械销售同比增长8.2%,下半年预计行业增速放缓。上半年,受益固定资产投资及房地产投资仍维持20.4%和16.6%的增长,混凝

继去年12月其自主研发的KD-A4VSO250液压轴向柱塞泵通过鉴定后,近日,由中国液压气动密封件工业协会组织的、关于科达液压自主研发的“KD-A4VSO125/180/250/355液压轴向柱塞泵”新产品鉴定会在科达机电在公司一楼会议厅举行。 科达液压自主研发的“KD-A4VSO125/180/250/355液压轴向柱塞泵”新产品鉴定会现场 会上中国工程院院士曾广商院士宣读了鉴定委员会对“KD

今年上半年,在宏观经济放缓的局面下,工程机械行业随之步入调整期。根据2011年的行业统计数据,工程机械行业设备营业收入近三年平均复合增长了23.79%。然而从毛利率来看,却连续三年下滑,已经从30.14%下滑到了去年的28.1%。但这份业绩报表中仍有企业表现抢眼。行业龙头企业三一重工毛利率基本维持在30%以上,2011年其桩工机械类产品更是高达46.84%。三一集团总裁唐修国介绍,尽管市场相对低迷

国内机械行业6月出现进出口、产量下滑的趋势。 日本机床工业协会统计数据显示,6月份对华出口订单额同比减幅达2位数,主要原因是中国建筑机械、电子产品代工生产的需求减少;韩国上半年对华的主要产品出口额大幅下降,汽车零部件同比减10%,钢铁制品减11%;台湾对大陆出口同比下降8.6%,液晶面板、家电等生产用树脂材料对大陆销售低迷。 7月19日,机器人(300024.SZ)董秘赵立国向记者透露:“由于目前

三一重工集中了三一集团旗下大部分优质资产,目前三一重工除了混凝土机械已经迈入“百亿事业部”外,旗下挖掘机业务也突破百亿大关,而公司着力培植的起重机械板块,亦是发展后劲十足。 “公司的起重机业务尽管起步不久,但是发展强劲,未来三年内也有望收入破百亿。”方正证券机械行业首席分析师李俭俭乐观预测。 挖掘机和起重机双双冲击“百亿事业部”背后,是三一重工日趋完善的产业链建设。随着挖掘机和汽车起重机资产的注

工程机械13家公司平均净利率跌至7% 受益于中国入世的机械设备行业,已经走过了它的黄金十年,如今,在宏观经济放缓的局面下,这个昔日的中国式神话,逐渐步入了转型期。也许从2011年机械设备业整体的利润报表上这点并不突出。毕竟在去年的行业统计数据中,机械设备的营业收入均值达到24.12亿元,近三年平均复合增长了23.79%,同比2010年,平均增度也有21.43%,而从净利润的角度观察,去年行业的平均

2012年一季度公司经营情况良好,业绩远好于工程机械行业整体水平。1Q2012公司实现销售收入116.1亿元,同比增长8.1%,实现营业利润25.4亿元,同比增长8.8%,归属母公司净利润20.9亿元,同比增长3.2%,对应的EPS为0.27元,业绩符合预期。 混凝土机械、塔机业务收入保持较快增长 分业务来看,一季度,公司混凝土机械业务销售收入同比增长超过40%;塔机增长10%以上;土石方机械由于

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。 2012年一季度公司经营情况良好,业绩远好于工程机械行业整体水平。1Q2012公司实现销售收入116.1亿元,同比增长8.1%,实现营业利润25.4亿元,同比增长8.8%,归属母公司净利润20.9亿元,同比增长

一季度业绩符合预期: 三一重工公布一季度业绩,实现营业收入146.8亿元,同比增长4.9%,实现归属母公司净利润28.0亿元,同比增长5.3%,对应每股收益0.37元,与中金公司的预期相符。 1Q12收入增长5%:在市场不景气和去年高基数情况下,三一重工一季度营业收入仍然维持4.9%的增长,好于多数同业企业。中金公司分析主要原因包括:1)受需求下沉和保障房建设的支撑,混凝土机械子行业一季度维持在景

同样为大型设备制造商,中信重工毛利率与行业规律存在较大差异,引来非议。 面对资金链紧绷的状态、募投项目盲目扩张、还未上市业绩便将“变脸”等问题,中信重工带“伤”上市遭到业内人士诸多质疑。对于该公司未来前景,多数市场人士表示难言乐观。 据悉,中信重工拟发行不超过68500万股,拟于上交所上市。公司主营业务为建材、矿山、冶金、电力以及节能环保等行业的大型设备、大型成套技术装备及大型铸锻件的开发、研制及

铲运机械及路面机械稳步增长。常林股份公司2010年收入达到20.9亿,同比增长42%。公司主导产品装载机等铲运机械同比增长34%,略低于行业57%的增幅。作为道路机械的领先企业,公司平地机及压实机同比增长47%,高于36%的行业增速。公司工业性作业业务主要为韩国现代重工、米拉克龙、卡尔玛、宝马格等跨国公司提供结构件的配套,随着海外市场的转暖,收入同比增长41%。公司07年增发投资小型多功能工程机械

已为您推荐展示前100条相关信息

如果了解更多,请前往站内搜素引擎检索

2024两会专题报道

思睿观通,识微见几:期待您的睿见

BICES 2023专题报道

2023美国拉展专题报道

赛克思液压房立念演讲

中船现代携手斯堪尼亚

鼎力为何不去海外建厂?

对中国市场的坚定信心

专访斯堪尼亚高级副总裁

徐工起重机施工回顾

玉柴最美机手揭晓

十大最美公路

抗雾霾神器大导购