【营销&后市场大会】祝宝良:2022年以来经济形势和政策取向

2022年是一个跌宕起伏的年份。新冠肺炎疫情的反复、经济环境的巨变,中国工程机械行业在经历了连续五年的上行周期后,下行压力骤增。在这时代交叠的背景之下,中国工程机械产业价值链上的每个参与主体,如何穿越产业和宏观环境的周期,实现持续性共赢发展?如何重新定义自身的产业链价值,进行商业模式再造?2022中国工程机械营销&后市场大会于9月15日正式拉开帷幕,本届大会汇聚中国工程机械行业极具影响力人士,搭建高层次交流平台,共话“穿越周期”,与广大同仁一同洞观时局,展望前路。

以下是国家信息中心首席经济师、研究员,国务院特殊津贴专家祝宝良关于《2022年以来经济形势和政策取向》的报告。

国家信息中心首席经济师、研究员,国务院特殊津贴专家祝宝良

2022年经济形势

2020-2021年我国经济情况

新冠肺炎疫情从供给和需求两端冲击经济,我国潜在经济增速减慢,目前我国潜在增速从2019年的6%左右降至2021年的5.5%左右。2020-2021年,我国经济两年平均增长5.1%。实际经济增长速度和潜在经济产出之间仍存在缺口。从2022年开始,疫情冲击产生的基数效用基本消失,2020-2021年两年平均GDP季度同比增速差别不大。但分项经济指标如制造业投资、基建投资等仍存在基数效应。2021年下半年以来,叠加房地产调控、教育双减、拉闸限电等,出现需求收缩、供给冲击、预期转弱三重压力。2022年3月份以来奥密克戎新冠疫情散发和国外形势等因素,基本没有纳入2022年两会经济增长目标之中。

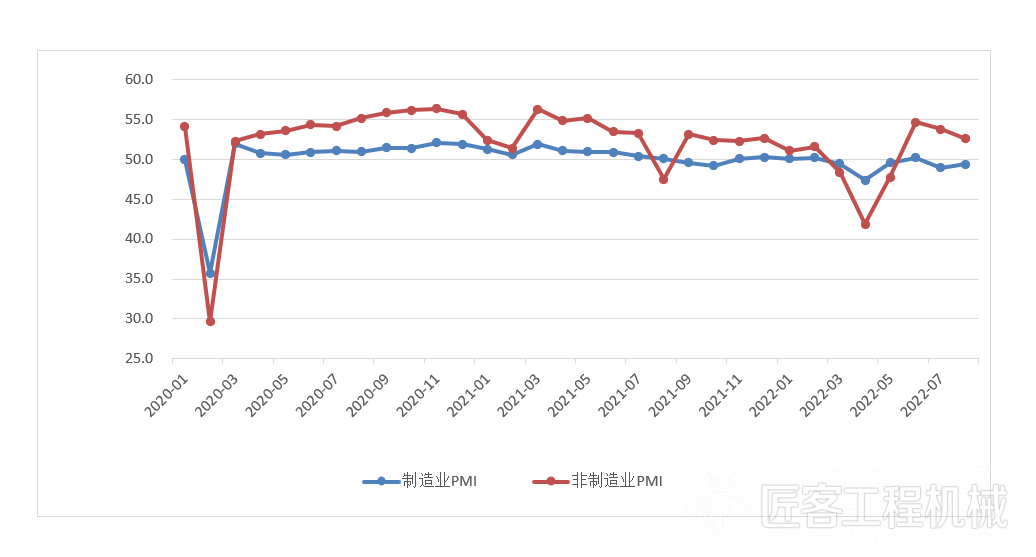

2021年主要经济指标

2022年以来经济运行经历好转、下行、恢复三个阶段

2022年1-2月份经济好转,3月份开始回落,4月触底,5月份开始恢复,但恢复缓慢。2022年一季度GDP增长4.8%,二季度为0.4%,其中一产4.4%、二产0.9%、三产-0.4%;上半年为2.5%,其中一产5%、二产3.2%、三产1.8%;三大需求贡献为0.8%、0.8%和0.9%。

2020-2021年两年工业生产平均增长6.1%,产能利用率处于历史高位。2022年1-7月份,工业增长3.5%,产能利用率下降。2020-2021年服务业生产指数两年平均6.1%,住宿餐饮业未恢复到2019年同期水平。2022年1-7月,服务业生产指数增长-0.3%。 按照月度生产和财政支出估计,7月份GDP在3.5%左右,干旱、疫情8月份略慢于7月份。

消费低迷、房地产投资回落、基建和制造业投资增长

2021年总体投资同比增长4.9%,两年平均3.9%。2022年1-7月份,投资增长5.7%。地产投资方面,2021年同比增长4.4%,两年平均6.4%,从2021年9月开始同比负增长。2022年1-7月份下降6.4%。基础设施投资方面,2021年同比增长0.0%,两年平均0.4%,上半年两年平均2.2%,下半年为-1.5%,基数较低。2022年1-7月份增长7.4%。制造业投资方面, 2021年同比增长13.5%,两年平均5.4%,上半年两年平均2.6%,三季度为5%,四季度为9%,基数较高。2022年1-7月份增长9.9%。

就业压力较大

疫情冲击最大的是餐饮、旅游、娱乐、文化、家政、物流等劳动密集型行业,这些行业就业减少。2022年1-7月,新增就业783万人,同比减少39万人。平均失业率为5.6%。7月份调查失业率为5.4%,16-24岁失业率19.9%,有统计以来的最高值。

核心消费价格温和上涨

我国供给端恢复快于需求端。生猪生产恢复,猪肉价格连续上涨19个月后,环比从2020年9月份开始下跌,2021年11月份起环比出现回升。工业品价格环比从2020年10月份开始回升。商品住宅价格在 2021年上涨4.2%,环比涨幅从4月份开始回落。2022年1-7月份,价格下降5.9%。2021年,我国出口价格上涨4.2%,进口价格上涨13.1%,进口价格上涨拉动我国工业品价格上涨1.8个百分点。2022年1-6月份,出口价格上涨11.1%左右,进口价格上涨14.2%左右。

经济发展存在的问题

需求收缩、供给冲击、预期减弱三重压力加大

一是需求不足,主要表现在消费低迷、房地产市场低迷不振等方面。2022年,居民收入差距扩大,储蓄率上升,借贷消费减少,1-7月份居民储蓄新增10万亿,同比多增3.9万亿;居民杠杆率仍然较高,还本付息压力较大,2021年居民还本付息占可支配收入的15.6%,高于世界主要国家。房地产市场方面,销售弱-回款难-融资难-拿地意愿不足-新开工减慢-投资回落的循环未打破,销售和投资不振、土地购置面积下降,房地产出现信用风险。

二是供给冲击。缺芯、缺煤、缺电等有所改善,因疫情物流、人流堵点增加;俄乌冲突,初级产品价格上涨对中下游产业带来的冲击加大;美欧等国家和疫情共存,全球产业链外移、关键零部件断供和技术约束可能强化,我国产业链供应链安全问题凸显。

三是预期减弱。中小微企业经营困难,平台企业等资本设置红绿灯问题尚未解决,企业信心不足。居民就业压力大,消费信心不足。地方政策困难,干部积极性不高。

我国经济发展所处的阶段有所不同

2020年前,我国经济基本稳定。2021年下半年经济,我国经济面临需求收缩、供给冲击、预期转弱三重压力。2021年新发展阶段多目标追求和多政策优化,追求共同富裕、环境保护和气候变化、防范经济金融风险、经济安全等目标,出现合成谬误和分解谬误。

应对疫情冲击的宏观经济政策力度有所不同

2020年4月,实施保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转“六保”任务,采取了积极的财政政策和相对宽松的货币政策,创设直达基层、直达企业的财政货币政策工具,发行抗疫特别国债,2020年广义财政赤字占GDP的比重达到8.4%,土地出让收入和基金支出也分别增长15.9%和28.8%。2022年,我国广义财政赤字占GDP的比重仅为5.8%,土地出让收入出现负增长,货币信贷和社会融资规模也慢于2020年。

国际经济政治环境不同

美欧货币政策转向和俄乌冲突导致世界经济减慢。美国持续在人员、贸易、投资、金融、科技、安全等多个领域加快采取措施,以全方位围堵遏制我国经济发展和快速追赶。涉及国家和生命安全的产业回归本土,产业出现分散化、多元化和区域化特征。全球通胀上升,俄乌事件可能继续推升能源、粮食等价格,对俄罗斯制裁间接影响我国企业的出口和生产。美国、英国等主要国家货币政策和财政政策退出,对世界经济影响的外溢效应存在不确定性。

2022年经济政策取向

2022年4月29日,中央政治局会议提出:疫情要防住、经济要稳住、发展要安全三大要求,稳增长、稳就业、稳物价三大宏观调控目标。2022年7月28日,政治局会议确定经济社会目标:落实疫情要防住、经济要稳住、发展要安全,巩固经济回升向好趋势,着力稳就业、稳物价,保持经济运行在合理区间,力争实现最好结果。

要切实解决市场准入和资本无序扩张问题,鼓励民营投资,稳定市场预期平台经济发展,对于反垄断问题,完成专项整治,实行常态化监管。货币政策要保持流动性合理充裕,通过降准、MLF等工具提供流动性,扩大信贷规模,对于困难行业、小微企业、个体户普惠贷款贴息

扩大内需:给受疫情影响困难家庭和个人发放价格补贴;支持汽车、绿色家电消费;通过政策性银融资、专项债限额等,拉动基础设施建设。对于房地产因城实策,放松限贷、限购、限售、增加公积金贷款额度,购房补贴等,提供“保交楼专项贷款”2000亿元,纳于地方政府债务,中央财政贴息1%;阶段性放松三条红线和两个上限。

2022年我国经济预测

2022年经济形势展望

2022年增长测算

预计2022年经济增长3.5%左右,其中三、四季度分别为3%~4%、4%~5%左右。PPI同比下降,预计三、四季度分别增长3.5%和1%左右。CPI有所提高,三、四季度在3%左右。

从需求侧看,2020-2021年两年平均,制造业投资上半年低、三、四季度增速在5%和9%,基数较高,预计2022年三、四季度制造业投资减缓,全年为7%左右。基建投资上半年2.2%,下半年为-1.5%左右,基数较低,预计全年在8%左右。下半年,房地产投资回落速度会有所减缓,但难以转正,全年负增长-3%左右。汽车会继续增长,但消费低迷不振,下半年社会消费品零售额增长4%左右,全年增长1.7%左右。出口量减慢,进口量回升。

2023年基本预测

我国继续实行动态清零政策,货币财政政策基本稳定。世界经济从滞涨向衰退转变,我国面临的贸易摩擦增加。2023年一季度经济环比速度减慢,同比增速4%左右,二季度预计上升到8%左右,全年预计在5%左右。

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流