3月挖机热销49408台!内需+小挖奏响全年内需超预期基调

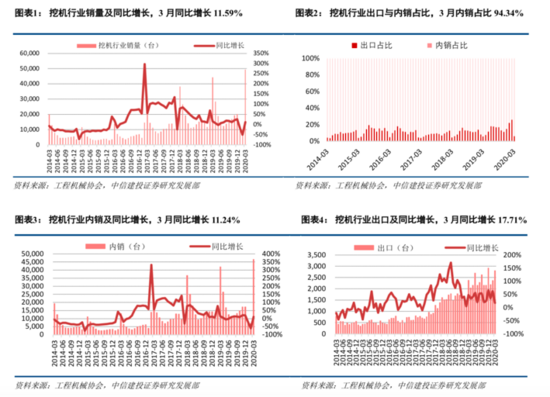

3月挖机行业合计销量49408台,同比增加5130台、同比增长11.59%,超出3月初的预判,主要来自国内市场发力。3月国内市场销售46610台,同比增长11.24%,受益国内扩大内需政策,增速较2月(-60.03%)明显回升;出口市场销售2798台,同比增长17.71%,受海外疫情影响,增速较2月(62.51%)明显回落。

一、3月挖机行业关键词:内需、小挖

内需带动3月挖机增速超预期,出口开始回落

内需带动3月挖机增速超预期,出口开始回落

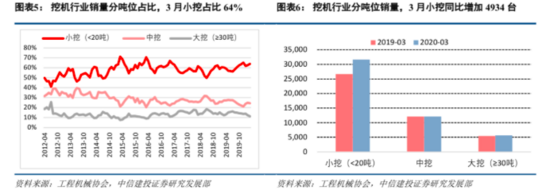

从吨位结构来看,小挖是3月绝对主力

3月小、中、大挖销量分别为31616、12127、5665台,同比增长分别为18.49%、-0.03%、3.66%;小、中、大挖销量占比分别为64%、24.5%、11.5%,同比分别变化3.7、-2.9、-0.9pct。小挖贡献了3月挖机行业增量的96.18%,主要因为小挖主要应用在新农村建设和市政工程,而新农村建设受疫情影响较小,拉动小挖需求。随着基建一系列政策出台、落地,重大项目加快复工开工,以及地产开工推进,预计自4月起,中挖占比将逐步回升。

从吨位结构来看,小挖是3月绝对主力

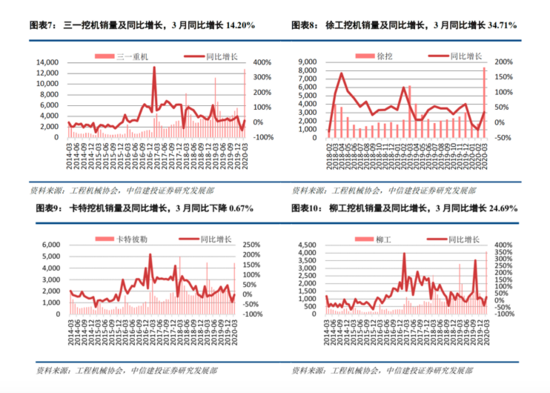

分企业来看,3月“三工”增势迅猛,三一稳居第一,中联发力

(1)徐工、山东临工、柳工:3月挖机销量同比分别增长34.71%、55.20%、24.69%,增速超越绝大部分同行,市占率分别为17.01%、8.30%、8.29%,同比分别提升2.92、2.33、0.87个pct,行业排名分别为第二、四、五名。(2)三一:3月挖机销量同比增长14.20%,市占率25.91%,同比提升0.59个pct,稳居第一。(3)中联重科:3月销量1392台,市占率2.82%,土方业务2019年再出发后,增长态势喜人。

3月“三工”增势迅猛,三一稳居第一,中联发力

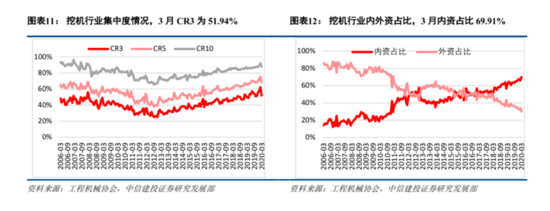

从竞争格局来看,3月集中度和内资占比进一步提升

(1)3月挖机行业CR3、CR5、CR10分别为51.94%、68.53%、87.75%,同比分别提高2.40、3.58、2.26个pct。(2)3月挖机行业内资品牌占比69.91%,同比提升8.49个pct。外资品牌中,欧美系、日系、韩系占比同比分别下降0.84、4.44、3.21个pct。

从竞争格局来看,3月集中度和内资占比进一步提升

二、疫情压缩工期,对工程机械关键下游基建、地产投资的影响

(一) 对基建、地产投资全年增速判断

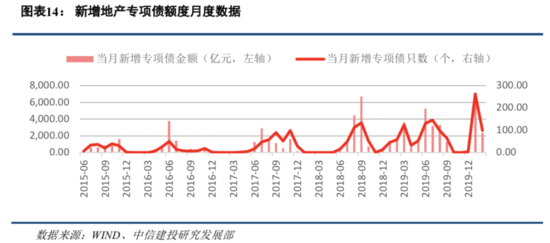

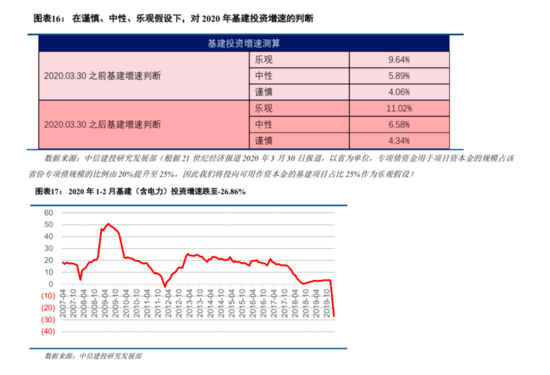

地方专项债对基建投资拉动作用测算。2019年地方新增专项债2.15万亿,按照2020年地方新增专项债3万亿假设,我们测算在谨慎、中性、乐观假设下,新增专项债将分别拉动2020年基建投资0.82%、2.75%、6.87%的增长。2020年疫情以来,财政部、发改委均透露要扩大地产专项债规模。2月24日国务院新闻办公室举行新闻发布会,财政部提到要扩大地产专项债规模。3月17日发改委例行发布会上,发改委投资司副司长刘世虎表示,下一步发改委将扩大地方政府专项债券规模。预计地方专项债对基建投资拉动作用可能超预期。

降低项目资本金比例对基建投资拉动测算。2019年11月13日国常会提出降低部分基础设施项目最低资本金比例。1)将港口、沿海及内河航运项目资本金最低比例由25%降至20%。对补短板的公路、铁路、生态环保、社会民生等方面基础设施项目,下调幅度不超过5个百分点;2)基础设施等项目可通过发行权益型、股权类金融工具筹措不超过50%比例的资本金。在我们的敏感性分析中,认为港口、沿海、内河航运、公路、铁路项目100%符合资本金比例降低要求,假设谨慎、中性、乐观背景下,生态环保和社会民生类项目符合可降低资本金比例要求的项目占比分别为15%、20%、25%,那么降低资本金比例政策将分别拉动基建投资3.51%、3.83%、4.15%。

对基建投资增速全年判断。综上所述,新增地方专项债额度、地方专项债可用作项目资本金、降低基础设施项目最低资本金比例这几项政策合计在谨慎、中性、乐观假设下,对2020年基建投资的贡献分别为4.34%、6.58%、11.02%。由于上述测算,未考虑基建投资各个细类内生性增长,仅考虑了“杠杆角度”的影响,而在2020年一季度经济受疫情影响背景下,我们判断全年基建投资大部分构成都会有内生性增长,因此在中性假设下,我们判断2020年基建投资19.40万亿、同比增速6.58%。目前1-2月基建投资为8594亿、同比下降26.86%;预计3-12月基建投资18.54万亿、较2019年3-12月同比增长8.89%。

对地产投资增速全年判断。在此,直接引用中信建投地产团队的判断,预计2020年房地产开发投资增速为1.2%。

(二) 疫情对基建、地产投资强度的影响

每年春节假期,基建、地产项目的工人都要整体休息0.5个月左右,因此每年施工工期为11.5个月左右。而今年受疫情影响,工程项目施工基本上耽误了1个月左右,实际施工工期只有10.5个月左右。疫情对施工工期的压缩,会造成今年实际的投资强度增强,拉动更多的工程机械需求,因为同样的投资额在更短的工期内会需要更多的工程机械设备配合。在此我们用月均投资增速来表达,月均投资增速=(2020年投资额÷10.5)÷(2019年投资额÷11.5)-1。测算基建、地产投资月均增速分别为16.73%、10.84%。在此需求强调的是,上述分析视角仅适用于工程机械这样的生产工具需求量分析,不适应于水泥、钢铁等生产资料的需求量分析,因为工程项目赶工并不会导致使用更多的水泥、钢铁等,这些生产资料的需求量和投资总额本身挂钩,但赶工有可能对水泥、钢铁价格产生影响,本文在此不做赘述。

三、对工程机械三大品类全年增速判断

(一)对挖机全年及4月增速判断

全年挖机销量预判:(1)国内需求在基建投资月均增速、房地产开发投资月均增速分别为16.73%、10.84%的背景下,再考虑目前依旧处于更新换代需求周期,预计国内销量增速10%左右。(2)出口估计从二季度会进一步体现疫情影响,3月27日我们在报告《疫情压缩工期,放大投资对工程机械需求的拉动作用》里,将出口增速从30%以上下修到20%,现在我们进一步下调至0增长,这里隐含的假设是海外疫情在二季度末之前能控制住,海外市场三、四季度会逐步恢复正常;2019年挖机行业国内销量、出口销量、总销量分别为20.91、2.66、23.57万台,预计2020年挖机行业国内销量、出口销量、总销量分别为23、2.66、25.66万台,国内总销量同比增长8.87%。

4月挖机销量预判:3月15日以来,销量快速上升,部分机型已经开始出现缺货现象,在重点项目复工率基本到位的情况下,预计4月挖机销量能够与3月环比持平,这将会是历史性的,因为往年都是3月是全年高点,今年4月也可能是高点,预计4月挖机行业销量同比增长55%左右。

(二) 对汽车吊、混凝土机械全年增速判断

全年汽车吊销量预判:汽车吊下游主要以基建为主,以及地产、绿化园林、市政工程等,目前出口较少。虽然一季度,汽车起重机销量同比下滑,但是我们判断随着基建、地产项目复工开工率回升,预计2020年汽车吊行业增速10%以上,高于挖机。从微观层面来看,龙头公司加班加点生产,日发货量创历史新高,且吨位结构上移,预计2020年汽车吊行业收入增速更高。

全年混凝土机械销量预判:一方面,泵车2019年销量不到8000台,且有不少短臂架泵车,较2011年历史高点时候的1.2万台泵车销量相距甚远,预计2020年销量不低于15%;另一方面,搅拌车受益治理超载,预计2020年销量能有20%以上增长。综合来看,预判2020年混凝土机械行业销量增速在15%以上,高于汽车吊和挖机。

预计全年混凝土机械增速>汽车吊增速>挖机增速。

四、投资建议:

疫情压缩工期,放大投资对工程机械需求的拉动作用,整个板块都受益,建议加配工程机械板块,收益确定性较强,维持行业买入评级。行业主要公司分类:(1)传统整机企业:三一重工/徐工机械/中联重科/柳工;(2)整机租赁服务企业:建设机械;(3)核心零部件企业:恒立液压/艾迪精密;(4)新兴整机企业:浙江鼎力。

五、风险提示:

国内疫情出现反复、海外疫情发展超预期。

(来源:中信建投机械吕娟团队)

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流