徐工汽车起重机大全

- 徐工XCT25L5汽车起重机

- 徐工XCT8L4汽车起重机

- 徐工XCT12L4汽车起重机

- 徐工QY25K5-I汽车起重机

- 徐工XCT220汽车起重机

- 徐工XCT75汽车起重机

- 徐工XCT16汽车起重机

- 徐工QY50KA汽车起重机

- 徐工XCT20L4汽车起重机

- 徐工XCT100汽车起重机

- 徐工XCT35汽车起重机

- 徐工QY12B.5汽车起重机

- 徐工QY25K-II汽车起重机

- 徐工XCT80汽车起重机

- 徐工XCT80L6汽车起重机

- 徐工QY30K5-I汽车起重机

- 徐工XCT55L5汽车起重机

- 徐工QY25K5A汽车起重机

- 徐工QY16G.5Ⅱ汽车起重机

- 徐工XCT55L6汽车起重机

- 徐工QY8B.5汽车起重机

- 徐工QY20K5汽车起重机

- 徐工QY100K-I汽车起重机

- 徐工XCT130汽车起重机

- 徐工QY16B.5Ⅱ汽车起重机

- 徐工QY75K汽车起重机

- 徐工QY110K汽车起重机

- 徐工QY20G.5II汽车起重机

- 徐工QY90KA汽车起重机

- 徐工QY160K汽车起重机

- 徐工QY130K-I汽车起重机

- 徐工QY50B.5II汽车起重机

- 徐工QY20B.5II汽车起重机

- 徐工RT100汽车起重机

- 徐工RT60汽车起重机

- 徐工QY70K-I汽车起重机

- 徐工QY25K5C汽车起重机

- 徐工QY55KC汽车起重机

- 徐工QY40KC汽车起重机

- 徐工XCT110_1汽车起重机

- 徐工QY25K5D_2汽车起重机

- 徐工QY70KC汽车起重机

- 徐工XCT25L5_1汽车起重机

- 徐工XCT100_1汽车起重机

- 徐工XCT80L5汽车起重机

- 徐工QY40KC汽车起重机

- 徐工XCT130_1汽车起重机

- 徐工QY25K5C_1汽车起重机

徐工机械:核心竞争力牢固 起重机份额持续上升

份额节节攀升,经营质量优异

11月徐工汽车吊销量同比30-40%增长,增速显著超越行业;受益吨位结构全面上升,预计汽车吊收入同比增长70-80%。拳头产品汽车吊自Q2加强服务后,Q3起份额节节攀升,预计年底份额可以回到45%左右。质量始终是徐工最强的核心竞争力,加强服务后,份额迅速提升,且徐工汽车吊客户质量优异,目前80%的客户对应的首付款比例在40%以上。

徐工汽车起重机

根据自身和市场情况,优化汽车吊产品结构,加强服务

①汽车吊有限的产能向中大吨位倾斜。徐工起重机厂房面积只有1000亩左右,相比同行场地偏小,产能有限的情况下,优先保证中大吨位起重机生产,推动产品平均吨位全面上升,汽车吊销售收入增长显著高于销量增长。②考虑市场偏好,增加K系列推广力度。2018年徐工推出的新品G系列质量优异,定位高端,价格较高,但是市场目前的需求对价格敏感度较高;2019年针对目前需求特点,重推K系列产品,价格较G系列更有吸引力,深受目前市场欢迎。③加强服务。徐工起重机产品质量一直引领行业,但与同行相比,服务上存在优化空间,自Q2加强人员配置后,效果在Q3开始显现,产品份额回升较快。

徐工汽车起重机

判断2020年基建投资增速在8%以上,助推工程机械行业整体增长

①近期财政部提前下发2020年部分新增专项债额度1万亿元、降低资本金比例、国常会提出降低部分基础设施项目最低资本金比例,出发点都是撬动更大的基建投资规模,起到“稳投资”的作用。根据笔者团队的敏感性分析,在中性判断背景下,预计1)专项债新规及2)固定资产投资项目资本金比例下调这两个逆周期调节政策将推动基建投资增速在8%以上;②工程机械作为最受益宏观环境的板块,在基建上行、地产韧性的加持下,2020年仍将保持较正增长。其中:1)预计挖掘机行业销量0-10%增长:受益于设备更新周期叠加基建投资增长、环保政策趋严、人工替代、海外出口增长等多重因素影响,而龙头公司销量增长有望超越行业,集中度进一步提升;2)汽车起重机行业10%以上增长:一方面,下游大部分是基建,最受益基建增速向上;另一方面,2021年国六排放标准推行,设备更新需求增强,推动汽车起重机行业增长。

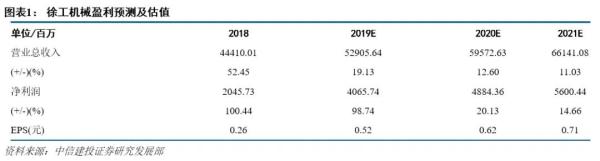

盈利预测与投资评级:不考虑控股股东混改,仅基于现有业务销量增速以及报表持续修复,预计徐工2019~2021年收入分别为529.1/595.7/661.4亿元,归母净利润分别为40.66/48.84/56.00亿元。对应2019年12月10日收盘价,PE分别为9.1x、7.6x、6.6x。维持目标价7.79元,维持“买入”评级。

风险因素:工程机械行业周期性波动的风险

徐工机械盈利预测及估算值

(来源: 机械吕娟团队)

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加入BOSS团徐工挖机群

服务电话:0891-6153366

地址:西藏拉萨堆龙德庆县东嘎镇拉贡路旁

服务电话:010-67477846

地址:北京北京小红门东马路99号邻(经开万佳机械...

服务电话:022-24365289

地址:天津天津津塘公路328号(军粮城发电厂向东1...

服务电话:

地址:河北石家庄友谊大街与古城西路交叉口桥北路...