7月挖掘机销量同比涨幅101.3% 全年超10万台无悬念

3 挖掘机械出口市场分析

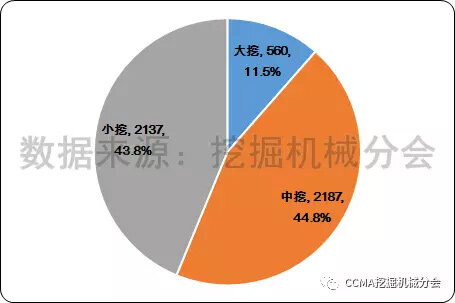

2017年1-7月共出口挖掘机械4884台,占总销量5.9%,销量同比涨幅14.0%,从产品结构看,小挖、中挖依旧是出口的主力机型。三一、卡特彼勒、柳工占据出口销量前三位。部分国产品牌出口产品平均吨位已超过20吨,说明国内产品的国际竞争力不断提高。

图9--2017年1-7月中国挖掘机械出口市场产品结构.

4 国内挖掘机械市场分析

4.1 国内市场概况

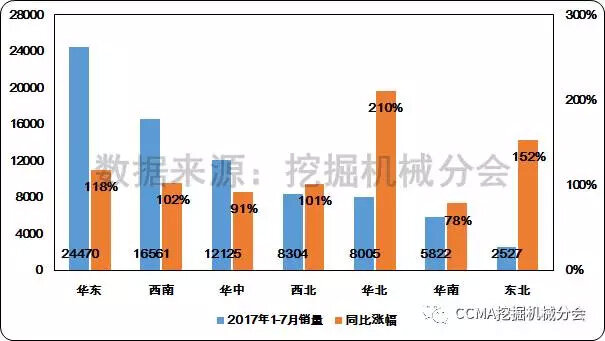

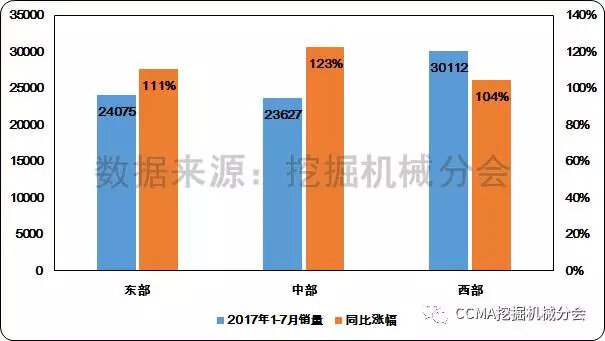

2017年1-7月国内挖掘机械市场销量77814台,同比涨幅111.7%。不同地区来看,西部地区销量大幅领先东部、中部,但涨幅略低于中东部。华东、西南和华中地区占据国内主要市场。华北、东北地区复苏明显,受益于钢铁、煤矿等行业的复苏、京津冀一体化战略深化、天津全运会基础建设施工和雄安新区建设规划逐步落地等利好,华北、东北地区挖掘机械市场增长趋势显现。

图10--2017年1-7月不同地区挖掘机械销量和同比变化情况1

图11--2017年1-7月不同地区挖掘机械销量和同比变化情况2.

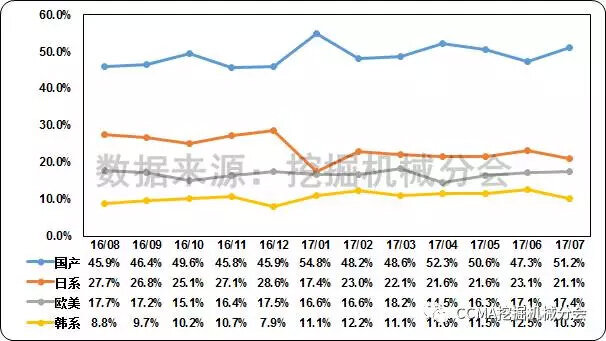

4.2 国内市场品牌格局

2017年1-7月国产、日系、欧美和韩系企业销量分别为38797、17026、13014和8977台,市场占有率分别为49.9%、21.9%、16.7%和11.5%。从近一年国内挖掘机械市场品牌格局变化看,国产品牌占据主要市场,占有率维持在50%左右,已经占据市场半壁江山。日系、欧美和韩系品牌市场占有率依次降低,预计未来市场竞争格局基本保持稳定。

图13--近一年国内挖掘机械市场品牌格局变化情况.

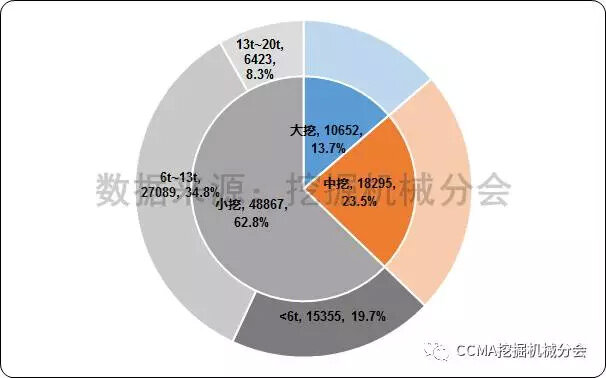

4.3 国内市场产品结构

2017年1-7月国内大挖、中挖、小挖销量分别为10652、18295和48867台,市场份额分别为13.7%、23.5%和62.8%。小于6吨的迷你挖掘机和6~13吨的小型挖掘机占据国内超过一半的市场份额,未来小挖长期发展趋势依然值得看好。

图14--2017年1-7月国内挖掘机械市场产品结构.

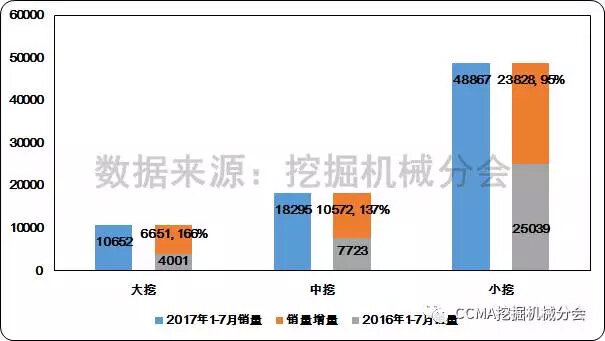

图15--2017年1-7月国内挖掘机械市场不同规格产品销售变化情况

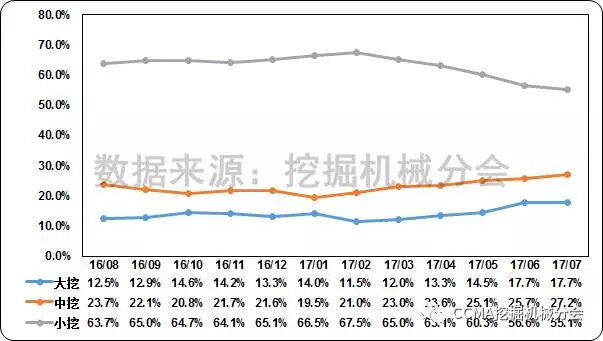

图16--近一年国内挖掘机械市场产品结构变化情况.

从不同规格产品销量变化看,大挖、中挖、小挖销量同比分别增加6651、10572、23828台,同比涨幅分别达到166%、137%、95%。此次市场爆发主要受投资拉动,矿山、基建施工需求的增长拉动大挖、中挖的市场需求,小挖市场需求也在高基数条件下持续稳健增长。

从近一年产品结构变化看,小挖市场占有率近期出现下滑,中挖、大挖市场有所反弹,产品结构的变化也反应出近期市场需求的变化。

4.4 国内市场集中度

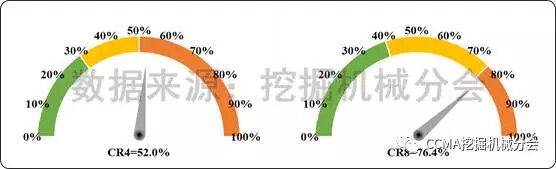

2017年1-7月国内市场集中度CR4=52.0%,CR8=76.4%,相比1-6月市场集中度略有下滑(前值CR4=52.0%,CR8=76.7%)。目前国内挖掘机械行业为高市场集中度行业。

图17--2017年1-7月国内挖掘机械市场集中度.

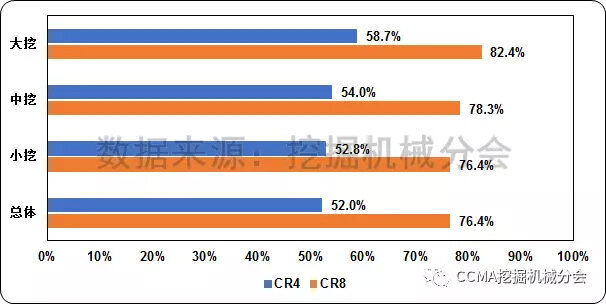

从不同机型市场看,大挖由于技术门槛、市场准入壁垒高,市场更多被欧美、日系和国内龙头企业占据,造成国内大挖市场集中度高于中挖、小挖市场。中挖、小挖市场集中度接近总体市场集中度,市场竞争相对更为充分。

图18--2017年1-7月国内挖掘机械市场不同机型市场集中度.

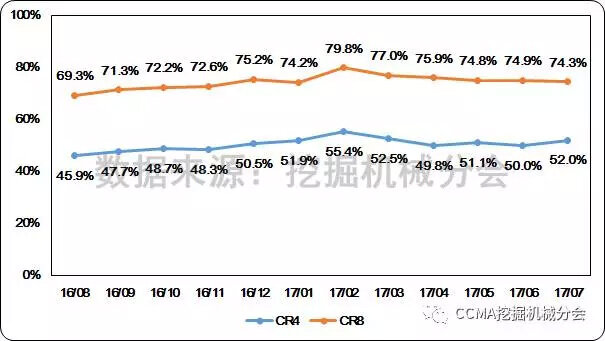

从近一年市场集中度变化看,CR4近期市场集中度小幅震荡,CR8呈下滑态势。说明行业龙头企业(CR4)的竞争力占据优势,而随着市场不断复苏,行业竞争有所加剧,CR8近半年则持微弱下滑态势。

图19--近一年国内挖掘机械市场集中度变化情况.

2017年1-7月三一销量达到16031台,卡特彼勒销量9971台,分列国产、国际品牌销量第一位。徐工国内市场占有率已经超过10%,是继三一、卡特彼勒后,第三家市场占有率迈入10%大关的主机企业。2017年1-7月国内销量前四(八)位企业的市场占有率同比涨幅均超过100%,龙头企业销量的增长带来市场集中度提高。而部分国内中小规模企业销量涨幅偏小,与行业龙头企业之间的差距进一步拉大,行业出现分化。

责任编辑:Jefon

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流