三季报陆续出炉:轻资产高毛利中联再夺魁

扫描分享到微信好友或微信朋友圈

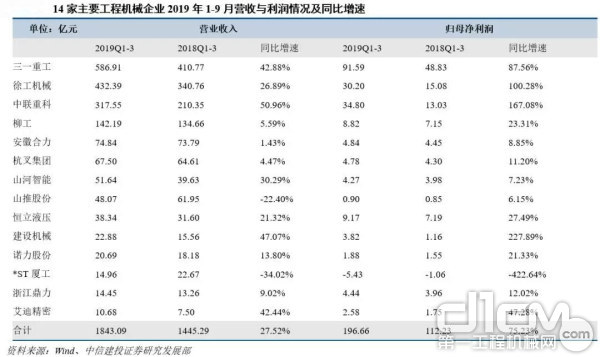

近日,国内几大工程机械上市公司的三季报纷纷出炉,中联重科以前三季度公司实现净利润69.59亿,同比增长16.75%的靓丽业绩雄踞榜首。由于下游基建行业持续低迷,其他行业主要企业“成绩单”均不够理想,三一重工三季度净利润7.14亿元,同比下降58.76%;徐工、柳工三季度净利润分别为3.78亿元、0.21亿元,同比降幅明显。中联重科是行业中唯一一家前三季度实现营收和净利润“双增长”企业。

根据中联重科三季度报告显示,其前三季度营业收入和利润同比增长双双超过15%,盈利能力持续增强、产品毛利率继续走强、公司经营质量也得到了有效提升。继上半年以均衡产品结构实现逆势增长获“全能冠军”称号后,三季度中联重科再次凭借“轻资产”、“高附加值产品”的销售带动,成为业绩持续走强的行业领军企业。

黯淡三季报企业应对各异—--行业聚焦“轻资产”

在工程机械行业三季度业绩下滑幅度继续加大的态势下,行业龙头企业们做出了不同的应对策略。据近日媒体报道,徐工将斥巨资跨界进军稀土领域、三一重工将继续推进江苏30亿产业园项目,与二者高歌猛进逆势扩张不同,中联重科的应对策略则显得极为谨慎,专注主业发展、打造高科技产品、维持合理的投资规模,因应于此中联在2012年保持逆势强劲增长也成为了理所当然。有行业人士指出,如果不对企业逆势扩张的合理性做出评断,仅就目前各家投资价值角度分析,中联重科走的是一条轻资产、精人员、不盲目扩张的战略路线,在行业的低谷期这种发展模式或更受投资者的认可。

中联重科第三季报数据显示,2012年半年度中联固定资产原值为63.72亿元,前三季度中联成本中折旧摊销为2.02亿元,仅占总成本的0.79%,直接人工成本占总成本3.52%远低于行业平均水平。不盲目扩张、合理的固定资产投资规模、人工成本控制等因素使中联重科成为行业首屈一指的“轻”资产、高效率公司。从工程机械行业特点的角度来看,中联的“轻”资产概念,更集中反映在其固定资产折旧摊销及人工成本费用的支出上。如果拿同行业龙头企业三一重工与中联重科进行对比的话,或可更准确阐释清楚“轻资产”的话题。

由于战略路线的不同,中联重科与三一重工对固定资产投入和人员雇佣上选择了两条完全不同的道路。三一重工多年来一直保持着高速的固定资产投入和人员的扩张,而中联重科则选择一条轻资产、精人员的发展模式。

结合2011年年报和2012年中报两家公司数据进行比较可以发现:2012年半年度三一重工的固定资产原值余额为167.16亿元,计提折旧5.26亿,其中计入管理费用为1.58亿,推算计入成本中折旧约为3.68亿,占其总折旧70%。按其2012年半年度年固定资产规模,则在2012年每月将产生折旧约0.88亿元,前三季度产生折旧约7.89亿元,其中每月计入成本折旧0.62亿,前三季度计入成本约5.58亿,占总成本2.06%,第三季度成本中折旧约为1.86亿,占第三季度成本2.82%。而中联重科2012年半年度固定资产原值为63.72亿元,前三季度成本中折旧摊销为2.02亿,占总成本0.79%,第三季度成本中折旧摊销0.7亿,占第三季度成本1.08%。其成本中第三季度比中联重科多入折旧1.16亿元,该部分使其第三季度毛利率比中联重科低1.30%。由于发展路径的选择不同,两家企业毛利率的产生形成了较大反差。

另据财务数据显示,三一重工2011年支付给职工的薪酬为36.08亿元,总职工人数为51827人,平均薪酬为6.96万/年,其生产人员人数为30609人,按平均薪酬推算则其生产人员薪酬约为21.30亿,占总成本6.60%。中联重科2011年总职工人数为28833人,其中生产人员人数为14017人,2012年前三季度直接人工占总成本3.52%。2011年度三一重工总人员比中联重科多22994人,生产人员比中联重科多16592人,因其对外宣称未裁员,2012年前三季度按其2011年人数推算,则总人数多于中联重科的部分将多支付约12.0亿薪酬,生产人员多于中联重科的部分将多支付约8.66亿薪酬,第三季度总人数多于中联重科部分将多支付4.0亿薪酬,生产人员多于中联重科的部分将多支付约2.89亿薪酬。该部分使其第三季度毛利率比中联重科低3.23%。

综上可见,中联重科与三一重工多年固定资产扩张及人员扩充带来的巨额折旧和人员薪酬大幅增长不同,在行业下滑周期时,中联重科因固定资产规模下降对产品毛利润的影响十分有限,从另一个角度看,由于销量的萎缩、规模扩充,而导致的产品成本急剧上升而净利润大幅减少,几乎是所有“重资产企业”普遍的危机之殇。

有行业专家分析指出,以规模带动企业效益增长的工程机械行业超高速发展周期已经结束,“以规模论英雄”的时代也一去不复返。“轻资产”必将是未来考核企业成长质量的重要指征和发展趋势,尤其是以单项投资规模动辄数亿、数十亿的工程机械行业来讲,在行业下滑周期,更要注重投资风险的控制和管理,以提高单位资产利用效率和毛利润产出。

未雨绸缪研发高附加值产品中联“高毛利”给力逆势增长

据中联三季报数据显示,截止到三季度,中联重科产品毛利率继续走强,体现其盈利能力持续增强。经统计,2012年前三季度中联重科毛利率为34.4%;同比增长2.3%,远高于行业平均水平。

中联重科财务负责人洪晓明认为,毛利率继续走强,主要和高毛利的混凝土机械产品收入占总营业收入的比重快速提升有关。自中联重科2008年并购意大利CIFA以来,公司混凝土产品在在产品研发、基础研究和试验平台等方面实现了全面突破,长臂架、高毛利的泵车产品已经占据市场半壁江山。

据中联重科相关负责人介绍,“早在2008年,中联重科便成功收购了当时世界第三大混凝土机械制造企业意大利CIFA,经过近四年的顺利整合融合,不仅成为欧洲率先走出金融危机的企业,还成为了中联进军欧洲市场的桥头堡。”中联负责人强调,公司还借本次并购对混凝土机械产品进行了结构优化,使长臂架泵车占比大幅上升,并在融合和再创新CIFA轻量化设计技术的基础上,先后开发出了80米以及101混凝土碳纤维臂架泵车等一大批刷新吉尼斯纪录的世界顶尖产品,从而牢牢占据了行业技术的制高点,增加了产品的高附加值和毛利润空间。未雨绸缪研发的高附加值产品,给行业寒冬中的中联重科多加了一件御寒的棉衣。

“与其他几家在今年进行海外并购的企业相比,因较早完成海外并购重组,中联用来抵御风险的现金就会充裕的多,这都在一定程度上成就了中联今年逆势增长的基础。”上述人士进一步分析并认为提前布局海外并购CIFA是中联重科的“超值”战略选择,

此外,针对中联三季度财报披露的相关数据,公司财务负责人洪晓明表示,根据市场形势,中联强化了应收款项管理,公司建立了“总部统一管理,总部与事业部发挥各自优势,监督与处理并存”的运行机制等有效措施,极大的提高了公司风险控制能力。

业内资深人士指出,中联重科之所以在2012年业绩可以保持良好的增长势头,主要受益于其稳健的经营风格和战略布局上的领先,“轻资产”运营策略在很大程度上也起到了抵御风险的作用,合理的固定投资规模奠定了中联实现低成本高附加值“稳健战略”带来的高效率产出的基础,确保了公司业绩稳健而持续的增长。

责任编辑:Eason