|

| 一季度销售情况 |

|

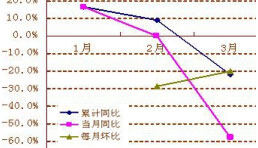

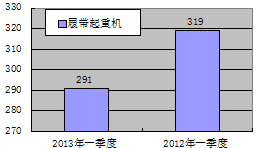

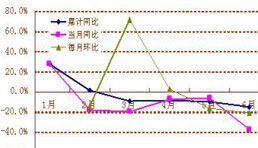

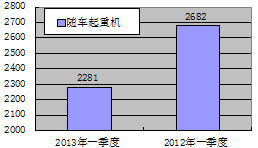

2013年一季度汽车起重机总销量为4521 台,同比2012年一季度6663台,负增长32.1%。

|

|

|

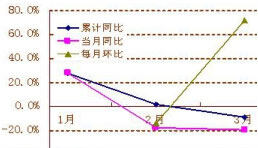

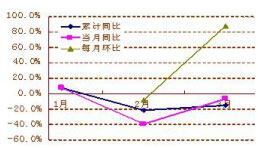

汽车起重机一季度的累计同比、当月同比都是负增长,因2月春节长假影响了整个行业的市场销售,不能全面体现行业的实际市场需求,从3月开始销量回升,当月销量达一季度最高为2068台,但相比2012年3月销量仍负增长13.0%。

|

|

|

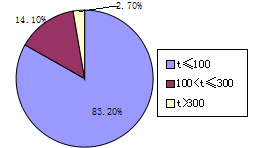

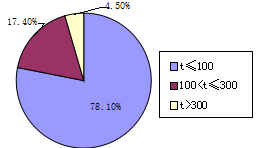

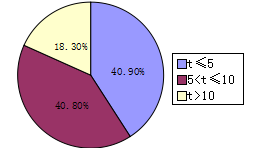

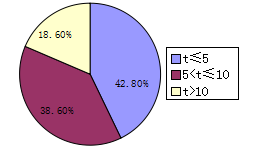

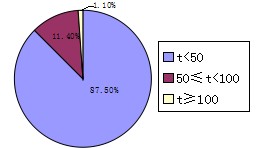

小吨位产品占据着汽车起重机的主要市场,50t以下产品占到80%以上,尤其是20-25t产品,累计销售所占比例为62.6%,充分反映汽车起重机行业的市场需求特点,最小吨位产品以8t销量也尤为突出,销售所占比例为10.6%。中吨位以50t销售最为火爆,所占比例达到6.6%。大吨位产品市场销售份额仅为1.5%。

|

|

|

|

|

|

| 二季度销售情况 |

|

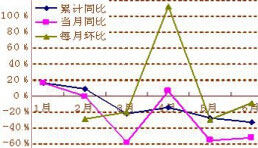

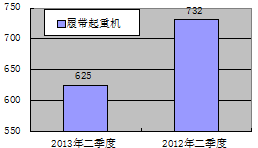

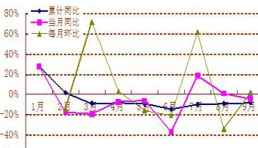

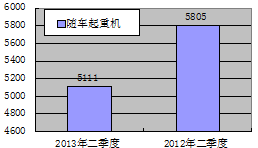

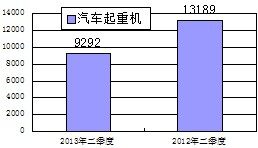

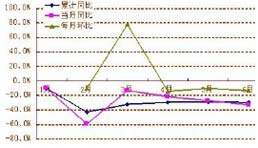

2013年二季度汽车起重机总销量为9292 台,同比2012年二季度13189台,负增长29.5%。

|

|

|

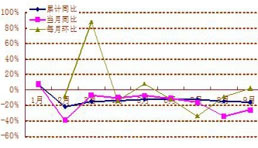

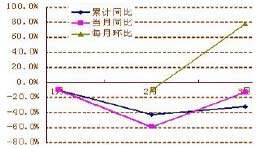

汽车起重机截至2013年二季度销量的累计同比和当月同比一直处于负增长,整个行业持续低迷,但发展态势趋于平缓。其中上半年3 月的当月销量最高为2068 台,进入二季度销量逐月递减,降幅均为10%以上。

|

|

|

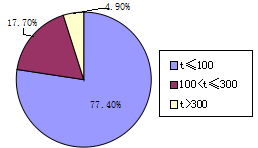

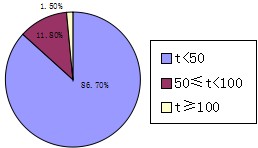

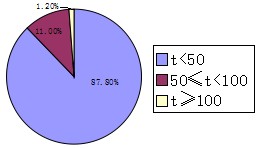

汽车起重机市场仍以小吨位产品为主,50t以下产品从一季度80%以上到二季度上升接近90%;20-25t 产品累计销售最多,所占比例高达60.5%;其中25t 的累计销量最高,市场占有率高达44.7%;最小吨位产品仍以8t销量最大。中吨位以50t产品所占比例达到6.0%,与一季度的市场比例基本持平。100t以上大吨位产品市场销售份额为1.2%。

|

|

|

|

|

|

| 三季度销售情况 |

|

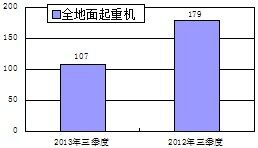

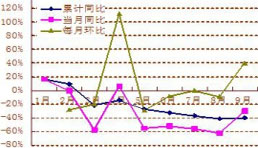

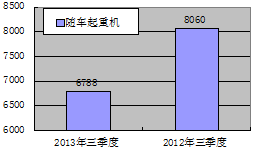

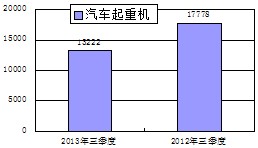

2013年三季度汽车起重机总销量为13222台,同比2012年三季度17778台,负增长25.6%

|

|

|

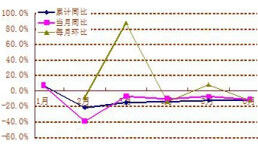

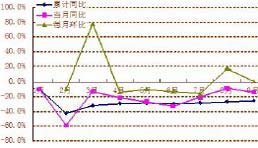

汽车起重机三季度销量累计同比的负增长值一直高于25%,当月同比负增长值也高于20%,整个行业持续低迷,但发展态势从8月开始有所缓解,当月同比负增长值为8.6%;9月的当月同比负增长13.8%。直到8月环比才出现正增长为18%,9月与8月销量几乎持平,暂时结束了环比负增长的局面。

|

|

|

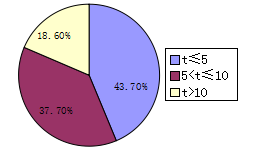

三季度汽车起重机市场仍以小吨位产品为主,50t以下产品占到汽车起重机接近90%的市场份额,尤其是20-25t产品,累计销售所占比例为60.4%,和二季度的所占比例持平,销量比较稳定,其中25t的累计销量最高,市场占有率高达44.5%,充分反映汽车起重机行业的市场需求特点中吨位以50t的销售最为火爆,所占比例达到5.7%。

|

|

|

|

|