中国基建空间到底有多大?公路、铁路、航空、港口等综合对比分析

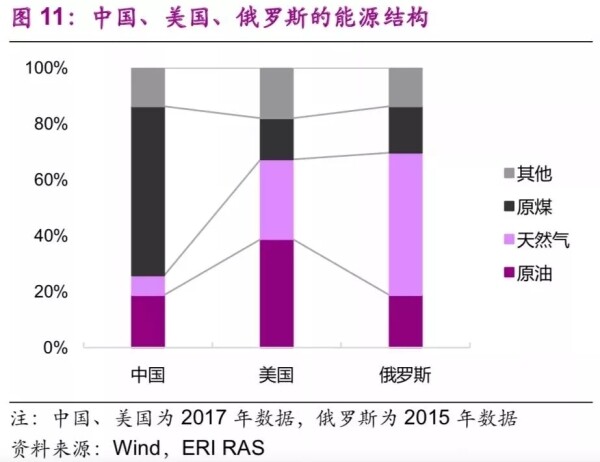

这未必能够说明我国管道必须赶上领先国家水平,毕竟各国的能源结构不同。美国、俄罗斯的管道主要是油气管道,显示其高度依赖油气资源,美国(2017年)、俄罗斯(2015年)的石油和天然气合计占能源消费总量的比重分别为67.3%、69.7%;而中国的能源消费结构中,原煤的占比虽然不断下降,但2017年仍然占据能源消费总量的60.4%,石油和天然气合计占25.8%(图11)。因此,中国对铁路公路交通依赖更高,对管道依赖相应较低。

中国、美国、俄罗斯的能源结构

展望未来,中国的天然气消费量将提升,但仍将处于补充地位。《能源发展“十三五”规划》中,对2020年中国的能源结构提出了要求:“非化石能源消费比重提高到15%以上,天然气消费比重力争达到10%,煤炭消费比重降低到58%以下。”相比2017年7%的天然气消费比重,仍有3个百分点的差距。《天然气发展“十三五”规划》则要求:“2020年天然气消费量达到3600亿立方米,比2015年增加1670亿立方米。”从人均天然气消耗量上来看,中国要远低于发达国家:2017年为171立方米/人,仅为美国的7.5%(图12)。但是,中国作为天然气进口国的事实使得天然气在中国的能源结构中仍然难以取代煤炭的位置,占比达不到美国的水平。

2017年各国人均天然气消费量

因此,虽然天然气管道投资空间较大,但难以跟高度依赖天然气的国家直接对比。《天然气发展“十三五”规划》要求,“十三五”期间,新建天然气主干及配套管道4万公里,2020年总里程达到10.4万公里。再加上新建的3.2万公里的原油、3.3万公里成品油管道,将使得2020年的油气主干管道里程达到16.9万公里。

根据IMF的数据,2015年,中国的公共资本存量达到了26.8万亿美元[8],位居世界第一,是第二名美国的2.5倍。但是,中国公共资本与国土面积的比例为285万美元/平方公里(而世界均值为538万美元/平方公里),在166个经济体中排名第31名,虽然高于印度(153万美元/平方公里,第46名)、美国(119万美元/平方公里,第52名)等,但低于日本(1495万美元/平方公里,第9名)、德国(477万美元/平方公里,第22名)。

中国的公共资本与人口的比例为1.9万美元/人(而世界均值为1.3万美元/人),在168个经济体中排名第40名,与英国(1.9万美元/人,第39名)相当,低于日本(4.3万美元/人,第9名)、美国(3.4万美元/人,第14名)。不过,因为公共资本并不能完全代表基建,所以这只是一个参考而已。特别是在中国,公共资本还包括部分国企的资产,可能高估了中国的基建存量。

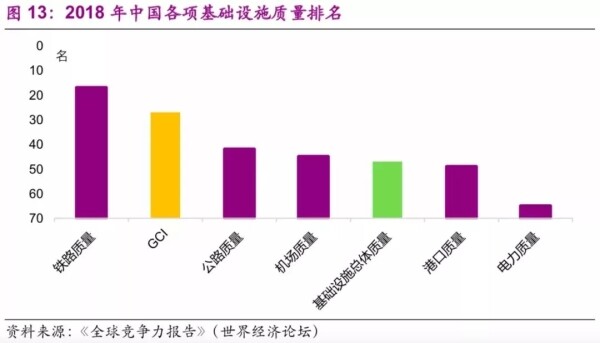

中国基础设施的质量排名近年有所下滑。根据世界经济论坛发布的《全球竞争力报告》,2018年中国的基础设施质量评分为4.66(范围在1-7之间),排名第46位,评分和排名连续两年下降,较2016年分别下降0.07和7位,成为拖累中国全球竞争力的一个因素。

中国的公路、港口、机场、电力供应质量有较大的提升空间。从基础设施质量的分项上来看,2018年,中国的公路、港口、机场、电力供应质量排名分别为42、49、45、65,较世界先进水平仍然有较大的提升空间。2018年,中国只有铁路质量达到了世界先进水平,评分为4.80,排名为第17位(图13)。

2018年中国各项基础设备质量排名

那么,中国是不是沿着发达经济体的老路来搞基建呢?历史不会简单重复,中国可以在技术水平快速进步的基础设施领域,充分发挥后发优势。换句话说,中国可以跨过中间的技术形态,直接采用更为高级的技术形态,从而避免重复投资。

例如,中国可以跨过固定电话、固定宽带等通信设施投资,直接进入移动电话、移动互联网时代,实现“弯道超车”。这也造成了目前中国的固定电话相对于移动电话的普及率与发达国家差距更大:固定电话覆盖率低于世界均值20%,而移动电话覆盖率低于世界均值3%。

在通信方面,中国的覆盖率相对于发达国家仍有差距。2017年,中国每百人固定和移动电话数分别为13.7、104.6,低于世界均值(17.1、108.2),固定电话数仅高于南非(6.4)、印度(1.7),移动电话数仅高于印度(87.2)(图14);

每百人宽带用户数、互联网覆盖率分别为26.9、54.3%,高于世界均值(14.4、50.3%),但在主要国家中仅高于南非(3.0、54%)、印度(1.3、29.5%)(图15)。

中国现在是优先发展高速公路。2017年中国高速公路里程为13.7万公里,仅低于美国的25.9万公里(2015年数据)。从高速公路里程占公路总里程的比重来看,中国为2.9%,仅低于美国和韩国(均为3.9%),高于大部分国家,但仍然有较大发展空间(图16)。

再比如,中国高速铁路处于世界领先地位。2017年,中国铁路电气化率达到了68.2%,位居世界第一。发展高速铁路体现了跨越式发展的后发优势。根据国际铁路联盟(UIC)的数据,截至2018年9月,全球高铁运营里程为4.3万公里,而中国的高铁运营里程就达到了2.8万公里,占比为64%;加上在建、规划和远期规划中的高铁里程,中国的高铁里程合计为3.9万公里。而国际比较来看,高铁仍然是一种稀缺品,其他新兴市场国家(巴西、印度、俄罗斯、南非)至今还没有高铁,而美国的高铁运营里程仅为735公里;中国的高铁里程占铁路里程的比重为21.8%,跟韩国一样,高于日本(20.1%)(图17)。后发优势使得中国可以跳过传统的铁路投资,而直接进入更高级的高铁时代。

高铁客运量从2008年的734万人次增长到了2017年的17.5亿人次,年均增速达84%;高铁客运量占铁路客运量比重从2008年的0.5%增长到了2017年的56.8%(图18)。高铁规划也从最初的“四纵四横”演进到了目前的“八纵八横”,2020年和2025年的规划里程分别为3万公里和3.8万公里。

高铁线路占比较高,但经过的火车站占比较低,仍然有较大发展空间。根据我们从中国铁路12306网站上搜集的数据(下同),截至2018年10月底,中国共有7349条火车客运线路,而其中高速铁路线路(高铁、动车、城铁)有5058条,占比为69%(图19);

中国共有2931座火车站,其中有高速铁路经过的有859座,占比为29%,大部分的火车站只有普通列车(O)和快速列车(K)停靠(图20)。

那么,会不会产生建了高铁无人坐的现象呢?实际上,中国高铁发展初期,这个担心就存在,但事实证明这个担忧似乎是多余的,高铁上座率逐年提升。2012-2015年,高铁列车春运客座率分别为57%、65%、69.4%和72.1%。2018年复兴号的平均客座率达到了82.7%,已经和欧洲高铁的客座率[15]处于同一水平。这一方面是因为供给创造需求,另一方面可能是因为中国高铁票价相对较低。对比各国的代表性高铁(里程在400公里左右),虽然中国高铁的票价与人均GDP的比值高于发达国家,但是中国的高铁运行时间更短,而每公里票价比西方国家要低35%-75%(表1)。

中国高铁票价较低的主要原因是中国的高铁建设成本较低。根据世界银行的统计,中国时速350公里高铁的每公里建设成本为1.7-2.1千万美元,而欧洲时速300公里高铁的每公里建设成本为2.5-3.9千万美元,美国加州高铁的每公里建设成本(不含土地、车辆和利息)预计为5.2千万美元(图21)。

使得中国高铁建设成本更低的原因多样,包括较低的人力成本、土地征用成本、规模经济、核心技术国产化等。第一,较低的人力成本降低了整体的高铁建设成本。从中国高铁建设成本的各分项来看,占比最高的是土建工程(52%),而其中人力成本是重要组成部分。第二,中国土地征用成本较低。高铁的建设一般会避开人口密集地区,而选择征用农村集体用地的方式进行建设,大大降低了土地征用成本。美国加州高铁的土地征用成本预估为每公里1千万美元,而中国仅为每公里5百万人民币,不到前者的十分之一。

第三,中国高铁建设拥有规模经济。短期内大规模的高铁建设计划使得高铁建设的上游(如建筑、工程机械、钢铁等)有了明确的预期,在生产相关产品时具有规模经济。第四,中国高铁的核心技术国产化。从完全进口整车到复兴号84%的国产化率,中国高铁引进消化吸收再创新的案例可谓相当成功。中国高铁以桥(隧道)代路的建设特点保证了线路的平直,最大程度发挥了高铁的速度。这也使得中国高铁的建设成本中,占比最高的两项分别是隧道挖掘成本(占比23%)以及桥梁和高架桥建设成本(占比19%)(图22)。而中国的盾构技术世界领先,每公里的隧道建设成本仅为1000万-1500万美元,而美国则为5000万美元。

前面是中国跟其他国家的比较,那么具体到国内,各个地区之间的差别有多大呢?

交通运输方面,公路里程总量和人均水平较高的地区是中西部地区,这与交通网络联通各地资源要素的性质相符合;密度较高的则是东部发达地区。2016年,公路总里程排名靠前的省份是四川(32.4万公里)、河南(26.7万公里)、山东(26.6万公里)。公路密度排名靠前的是重庆(1.7公里/平方公里)、山东(1.7公里/平方公里)、河南(1.6公里/平方公里)(图23);

人均公路里程排名靠前的省份是西藏(248公里/人)、青海(133公里/人)、内蒙古(78公里/人)(图24),而世界均值为77.4公里/人。

东部发达地区的交通基础设施质量更高。从高速公路占比来看,2016年,东部地区要高于中西部地区,排名前三的是宁夏(4.7%)、福建(4.5%)、广西(3.8%)(图25)。

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流