挖掘机8月销量历史新高 基建补短板工程机械延续景气

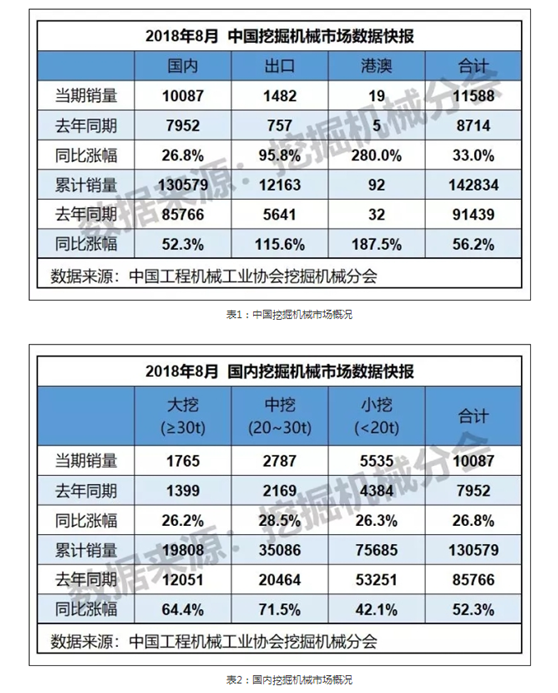

9月7日,根据中国工程机械工业协会挖掘机械分会行业统计数据,2018年8月单月,行业共计销售各类挖掘机械产品11588台,同比涨幅33.0%,为历史单月新高,其中国内市场销量10087台,同比涨幅26.8%;出口销量1482台,同比涨幅95.8%。2018年1-8月纳入统计的25家主机制造企业共计销售各类挖掘机械产品142834台,同比涨幅56.2%,已超出2017年全年销量。其中国内市场销量130579台,同比涨幅52.3%;出口销量12163台,同比涨幅115.6%。预计9月份销量增幅仍将达到20%-30%,市场普遍对年底旺季销量保持乐观。

虽说受去年基数大等综合性因素影响,各类挖机销量同比增速回落,但行业依旧保持非常高的增速增长,7~8月份作为传统上的销售淡季,却表现出淡季稳定增长,销售数据也印证了工程机械产业的景气度高企。国内方面,更新高峰期叠加下游基建、市政工程等需求释放,出口方面,主要出口布局的亚非拉美市场,1-8月挖机出口量12163台,同比涨幅115.6%,除不受贸易战影响外,国产零部件的逐步成熟,国产品牌竞争力和市占率进入持续提升的大周期,是进一步催升挖掘机的销量增长的主要原因。

具体数据方面:2018年8月,国内市场大挖、中挖和小挖销售1765、2787、5535台,同比增长26.2%、28.5%、26.3%,挖机销量达到11588台,超过2010年8月份的8846台,为历史8月单月新高。中泰预计2018年销量将达到18万台以上,全年销量增速达30%左右,而2018-2020年挖掘机销量仍可保持较快增长。2018年销量增速有望达30%以上。

未来行业政策方面,得益于近期国内货币及财政政策趋于宽松,中央政治局会议再提基建补短板,基建投资政策拐点已现,基建投资边际明显改善。8月以来专项债发行节奏已明显加快,预计下半年地方配套政策将进一步落地,基建投资边际改善也将带动上游工程机械板块迎来估值修复行情。

盛世创富认为,继国家发展改革委重启城市轨道交通建设规划审批工作后,近期广东等地加码基建投资,基建有望再度成为稳增长重要工具,强调“补短板、区域均衡发展”将成为新特征。随着万亿元基建投资蓄势待发、财政支出明显加快、地方债发行提速,政府和社会资本合作(PPP)迎来新一轮发展,基建投资有望见底回升,后续稳基建政策有望持续出台。龙头公司上半年业绩表现亮眼,大超市场预期,市占率稳步提升,国内的宏观政策松动,稳内需,扩基建,将助工程机械行业继续景气,产业未来整体发展有望持续向好,相关上市公司可关注:

三一重工(600031):国内工程机械大龙头,1-8月挖掘机销量32098台,市占率达22.47%稳步提升,位居国内第一;

徐工机械(000425):1-8月挖掘机销量16481台,挖掘机市占率11.53%,在国内市场排名第三,与第二卡特彼勒的差距进一步缩小;

柳工(000528):一线主机厂和核心液压件供应商,公司挖机行业拓展成效显著,市场占有率有望上升至7.50%,业务结构改善,挖机有望成为第一主业,公司业绩更具弹性。

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流